- Le produit fiscal

- Les taux de 1999 à 2010

- Les taux de 2011 à 2020

- Les taux de 2021 à 2022

- Les taux à partir de 2023

25.04.2026

La fiscalité locale

De façon générale et simplifiée, toute personne possédant un bien immobilier dans une commune est redevable d'un impôt direct local appelé taxe foncière, assise sur les propriétés bâties et non bâties (TFB, TFNB).

De façon générale et simplifiée, toute personne possédant un bien immobilier dans une commune est redevable d'un impôt direct local appelé taxe foncière, assise sur les propriétés bâties et non bâties (TFB, TFNB).

A partir de 2020, la taxe d'habitation a progressivement été supprimée pour les habitants, qu'ils soient locataires ou propriétaires occupant.

Depuis le 01.01.2021, la taxe d'habitation ne fait plus partie des "impôts ménage" perçus par les communes exceptés pour les biens qualifés de résidence secondaire.

A cela venait s'ajouter une taxe due par les commerçants, artisans, entreprises et particuliers exerçant à leur compte une activité économique : c'est la taxe professionnelle.

A compter du 01.01.2010, la taxe professionnelle classique a été supprimée et remplacée par une compensation relais en 2010, puis par la Contribution Foncière des Entreprises à partir de 2011 (assise notamment sur le foncier).

Il faut rappeler que l'avis d'imposition reçu démontre qu'une part somme toute assez faible des impôts locaux à payer est au final reversée à la commune. En effet, pour chacune des taxes, une part est également destinée à la Région, une seconde au Département, et une troisième à l'intercommunalité. A compter du 01.01.2021, la ventilation de la fiscalité entre les différentes collectivités a cependant été partiellement révisée.

Enfin il faut savoir que 2 paramètres influent sur les impôts locaux que vous allez devoir régler : les taux votés chaque année par la commune, l'intercommunalité, le Département et la Région, mais également les bases d'imposition dont l'évolution est décidée par l'Etat.

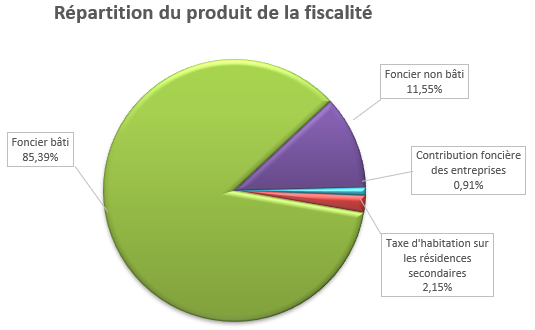

Le produit fiscal communal

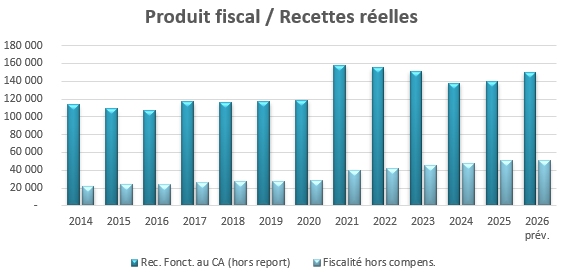

Le produit fiscal communal, hors compensations versées par l'Etat au titre des différentes exonérations qu'il accorde, représentait, à taux communaux constants :

- 22 112 € en 2014

- 24 397 € en 2015

- 23 544 € en 2016

- 25 734 € en 2017

- 27 653 € en 2018

- 27 939 € en 2019

- 28 219 € en 2020

- 40 316 € en 2021

- 41 530 € en 2022

- 45 687 € en 2023

- 47 685 € en 2024

- 50 523 € en 2025

- 50 780 € sont attendus en 2026

La réforme de la fiscalité directe (4 taxes jusque 2020, 3 ensuite, puis 3 à nouveau à partir de 2023), a généré une modification de la composition de nos recettes fiscales et une augmentation de celles-ci à compter de 2021, et pourtant sans que la commune n'ait augmenté ses taux.

Il est utile de noter ici que le produit de la fiscalité locale (hors compensations) pour une commune comme Dieppe est loin de représenter la plus grosse partie des ressources de la commune :

| Année | Part du produit fiscal dans les recettes communales |

| 2014 | 19.49 % |

| 2015 | 22.40 % |

| 2016 | 22.04 % |

| 2017 | 21.96 % |

| 2018 | 23.79 % |

| 2019 | 23.91 % |

| 2020 | 25.56 % |

| 2021 | 34.11 % | 2022 | 30.63 % |

| 2023 | 30.19 % |

| 2024 | 34.64 % |

| 2025 | 36.20 % |

| 2026 (prév) | 33.82 % |

Alors même que le Conseil Municipal n'a pas augmenté ses taux communaux depuis de nombreuses années, la hausse du produit fiscal s'explique à la fois par la revalorisation annuelle des bases fiscales décidée par l'Etat, mais également par des constructions nouvelles ou des améliorations immobilières.

Les bases fiscales intègrent par exemple la valeur locative d'un local définie par un classement des biens immeubles au regard d'une grille de référence prenant en compte, pour un logement, le nombre de fenêtres, le confort sanitaire, le nombre de pièces....

Si le principe d'un classement d'un bien au regard d'une grille de référence ne souffre d'aucune critique, c'est la nature même de la grille qui est aujourd'hui discutable, car celle-ci date de 1970... !! Il est évident que le confort d'un logement de 1970 est tout à fait différent de celui de 2021.

Depuis plusieurs années maintenant, la définition de la valeur locative de référence doit être réformée, mais cette révision n'a jamais été menée à son terme car elle conduirait inévitablement à une réévaluation par le haut et donc une hausse générale des impôts locaux payés par les ménages, mesure tout à fait impopulaire. Néanmoins, cette absence de réforme est au moins en partie sans effet avec la suppression au 01.01.2021 de la taxe d'habitation du panel des ressources fiscales d'une commune.

Les taux de 1999 à 2010

Vous trouverez ci-dessous un historique de la fiscalité votée par le Conseil Municipal de Dieppe :

| Année | Taxe habitation | Taxe sur le foncier bâti | Taxe sur le foncier non bâti | Taxe professionnelle |

| 1999 | 7.39 % | 10.41 % | 12.00 % | 9.87 % |

| 2000 | 6.06 % | 8.44 % | 9.83 % | 5.00 % |

| 2001 | 5.61 % | 7.81 % | 9.10 % | 4.62 % |

| 2002 | 5.27 % | 7.81 % | 8.55 % | 4.34 % |

| 2003 | 5.22 % | 7.28 % | 8.48 % | 4.30 % |

| 2004 | 5.22 % | 7.28 % | 8.48 % | 4.30 % |

| 2005 | 5.22 % | 7.28 % | 8.48 % | 4.30 % |

| 2006 | 5.22 % | 7.28 % | 8.48 % | 4.30 % |

| 2007 | 5.22 % | 7.28 % | 8.48 % | 4.30 % |

| 2008 | 5.22 % | 7.28 % | 8.48 % | 4.30 % |

| 2009 | 5.22 % | 7.28 % | 8.48 % | 4.30 % |

| 2010 | 5.22 % | 7.28 % | 8.48 % | 4.30 % |

Les taux de 2011 à 2020

En 2011, il est utile de préciser que la commune n'a pas augmenté ses taux contrairement à ce qu'on pourrait penser en comparant les taux votés en 2010 et ceux votés en 2011.

La suppression de la taxe professionnelle s'est accompagnée d'une réforme de la fiscalité locale : auparavant, quand un ménage réglait sa taxe d'habitation, une part de cet impôt était versée à la commune, une seconde à l'intercommunalité, enfin deux autres au Conseil Départemental (Conseil Général jusque 2015) et à la Région.

Désormais, la part départementale est reversée aux communes et donc à compter de 2011, le taux communal de taxe d'habitation a été recalculé par le service des impôts afin d'intégrer ce transfert du département (cela ne change rien pour le contribuable).

Le mécanisme est identique pour la CFE. De prime abord, entre 2010 et 2011 le taux paraît augmenter mais il n'en est rien ; cela est juste l'illustration d'un calcul d'intégration des transferts de fiscalité issus de la loi.

| Année | Taxe habitation | Taxe sur le foncier bâti | Taxe sur le foncier non bâti | Contribution foncière des entreprises |

| 2011 | 9.32 % | 7.28 % | 8.89 % | 8.87 % |

| 2012 | 9.32 % | 7.28 % | 8.89 % | 8.87 % |

| 2013 | 9.32 % | 7.28 % | 8.89 % | 8.87 % |

| 2014 | 9.32 % | 7.28 % | 8.89 % | 8.87 % |

| 2015 | 9.32 % | 7.28 % | 8.89 % | 8.87 % |

| 2016 | 9.32 % | 7.28 % | 8.89 % | 8.87 % |

| 2017 | 9.32 % | 7.28 % | 8.89 % | 8.87 % |

| 2018 | 9.32 % | 7.28 % | 8.89 % | 8.87 % |

| 2019 | 9.32 % | 7.28 % | 8.89 % | 8.87 % |

| 2020 | 9.32 % | 7.28 % | 8.89 % | 8.87 % |

Les taux en 2021 et 2022

A compter de 2021 entre en vigueur le nouveau schéma de financement des collectivités territoriales lié à la suppression de la taxe d’habitation sur les résidences principales. Dans ce cadre, les communes ne perçoivent plus le produit de la taxe d’habitation sur les résidences principales et cela fait l’objet d’une compensation par le versement au profit des communes du produit de la part départementale de la taxe sur le foncier bâti (taux 2020 figé à 25.72%).

La commune n'a pas voté d'augmentation de foncier bâti pour 2021 (7.28%), mais par application du mécanisme de compensation, le taux communal 2021 est à 33%.

| Année | Taxe sur le foncier bâti | Taxe sur le foncier non bâti | Contribution foncière des entreprises |

| 2021 | 33.00 % | 8.89 % | 8.87 % |

| 2022 | 33.00 % | 8.89 % | 8.87 % |

Les taux à partir de 2023

A compter de 2023 les services fiscaux demandent à nouveau aux communes de voter le taux de taxe d'habitation qui est désormais applicable uniquement aux résidences secondaires, les locaux meublés non affectés à l’habitation principale et, sur délibération, les logements vacants depuis plus de deux ans.

A ce jour (2026) la commune n'a pas institué de taxe sur les logements vacants.

Le conseil n'a pas souhaité modifier les taux antérieurement appliqués.

| Année | Taxe d'habitations sur résidences secondaires | Taxe sur le foncier bâti | Taxe sur le foncier non bâti | Contribution foncière des entreprises |

| 2023 | 9.32 % | 33.00 % | 8.89 % | 8.87 % |

| 2024 | 9.32 % | 33.00 % | 8.89 % | 8.87 % |

| 2025 | 9.32 % | 33.00 % | 8.89 % | 8.87 % |

| 2026 | 9.32 % | 33.00 % | 8.89 % | 8.87 % |